2022年的进度条俏摸着过了半,全球经济在众人翘首以盼间并不见好转。通货膨胀、供应链压力下,亚马逊在仅仅半年的时间里两次上调FBA服务费,令卖家们怨声道载。流量是香,但烧出去的广告钱似乎都在为亚马逊搬砖,所以亚马逊还会是卖家们的最优选吗?

本文针对2022年沃尔玛的市场表现和卖家群体的现状进行了深入探讨。通过分析卖家的构成(包括商业模式和物流途径)、选品方向、利润情况、“爆款”“热销款”、产品和类别趋势,以及他们应对电商领域的增长和变化的姿态调整,以更好地了解他们在不断发展的电商领域的作用。报告主要关注经营年收入低于200万美元的中小型(SMB)卖家,采集的数据也包括年收入超过200万美元的卖家、前者往往是电商领域的“新手”,这里“新手”包含存续5年及以上的卖家。

·2022年市场概况

(上图是月佣金费的对比;下图是亚马逊和沃尔玛每一个卖家对应的消费者数量)

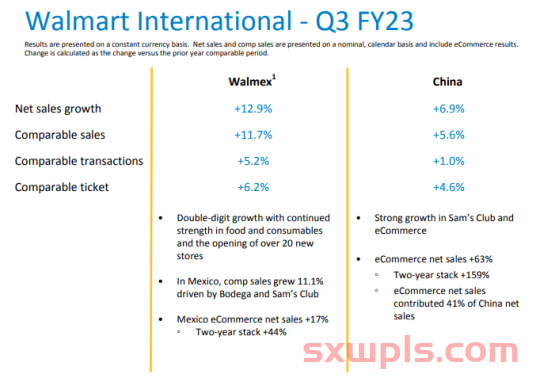

沃尔玛目前已在全球7个国家和地区设有站点,其中美国站点2020、2021、2022财年的销售额分别为241亿美元、430亿美元、478亿美元,在过去的2个财年实现了销售额98%的涨幅,在北美地区的电商渗透率达到13%。沃尔玛国际(不包括美国沃尔玛)2020、2021、2022财年的销售额分别为118亿美元、166亿美元、185亿美元。

Walmart.com月访客量已经超过1亿,搜索请求在2021财年达到56%。2021年美国站点的新晋卖家数量为2万,沃尔玛预计,2022年将有4万名新卖家入驻其电商平台。

几十年来,沃尔玛以实惠的价格、五花八门的产品种类在美国消费者中树立起亲民的形象。数据分析公司2022年第一季度消费者趋势报告显示,59%的美国消费者在沃尔玛(实体店)购物,34%在Walmart.com。此外,90%的美国人居住在距离沃尔玛实体店10英里以内的地方,线下自提或退货十分便利是大多数电商平台都难以睥睨。虽然沃尔玛目前的客源仍集中在线下,但随着投资的不断加大,未来可期。

(2022年Q1消费者线上、线下的花费的预估值)

消费者在被问及为什么选择沃尔玛进行线上购物时,43%表示价格实惠、41%表示对产品以及门店熟路、35%表示购物过程方便快捷、32%表示是由于实体店所带来的退换货以及线下自提的优势、32%表示是出于沃尔玛的信任。

热衷在沃尔玛实体店内购买的消费者较为倾向于购买美容、个人、清洁用品、杂货、非处方药、维生素和膳食补充剂等必需品。偏好在Walmart.com购物的消费者,常购入的是汽车零部件、3C产品、运动、健身用品等产品。

·走进卖家

首先是卖家类型,大致有以下3种:

··第一方(1P)卖家以批发价向沃尔玛批量出售产品。当消费者向这类型卖家购买产品时,沃尔玛才是实际的“卖方”。沃尔玛控制产品上市、营销、定价和物流。1P类似于一个传统的供应商或批发商;

··第三方(3P)卖家,类似于亚马逊第三方卖家,对于产品的定价、上架、物流有几乎完整的主导权。受访的卖家中,79%是3P卖家、29%是1P卖家、8%同时兼顾两者身份;

··DSV(Drop Ship Vendor)类似亚马逊的VC店铺,这种只能邀请注册或者有内部联系的经理。沃尔玛前台显示Sold &shipped by walmart.com。实际承运发货是由卖家从海外仓发货。

接下来是卖家画像。首先从年龄维度来看,大多数沃尔玛电商平台卖家(63%)的年龄在25至44岁之间;41%在25至34岁之间,近30%在45岁以上。

从地区来看,大部分卖家位于美国(占到64%),还有一小部分位于加拿大(占到7%)。

性别方面。大多数为(占到63%)男性。

从受教育程度来看。大多数卖家(占到69%)拥有学士、硕士或博士学历。

从从业时间上看,在沃尔玛平台上销售的中小企业电商卖家通常更有经验。约有一半(占到50%)有超过三年的开网店的经历,而28%有超五年的经历。

具体时长上看,入驻沃尔玛电商(占到61%)中小型卖家表示,每周花在管理电商业务上的时间不到20小时,29%的卖家花4到10小时,7%的卖家每周花4小时不到。

从品类上看,艺术、手工艺和手工针织以及美妆个人是大多数中小型卖家选择销售的品类。服装、鞋和珠宝产品紧随其后,其次是家庭和厨房产品。沃尔玛在最近一期的财报中写道,在一般商品类别(实体店的杂货、健康等品类不计算在内)中,服装、汽车和季节性、假日产品的销售与上一财季相比的增幅最为可观。

从供货商来看,绝大多数中小卖家(占到84%)的选择,依旧是中国制造。

从物流服务的选择上看,41%的中小卖家选择第三方物流、38%选择WFS,也就是沃尔玛的物流团队、29%卖家自行解决订单的派送、分拣、仓储等事宜,而38%选择复合型的物流模式。

·多渠道的“长版”

随着电商行业的不断发展,越来越多的卖家和品牌认识到全渠道战略的价值。社媒电商、独立站的涌现,丰富了消费者的购物方式和渠道。为了触及到目标消费者,全渠道卖家需在不同场景下,为消费者提供一致的品牌、购物体验。

沃尔玛的卖家倾向于在多个平台和地区开展电商业务。通过多元化的经营,卖家得以接触到更广泛的受众群体、开拓更多的收益渠道,同时避免了单一平台卖家在市场竞争方面遇到的困境。

(沃尔玛以外,卖家有入驻意向的电商平台榜前10有亚马逊、eBay、Shopify等等,占比分别达到95%、50%、28%)

接受采访调查的沃尔玛卖家中,97%表示除沃尔玛,还入驻了其他电商平台。此外,46%还将产品上架至实体店。而受访的亚马逊卖家中仅58%表示有跨平台经营业务的经历。从广告投放来看,也呈现出了跨平台的趋势,除电商平台,超一半以上的受访卖家还会在Facebook、Instagram和TikTok等社媒平台投放广告。

在电商和实体零售的投资组合里,中小卖家(图左SMB)和企业卖家(图右Enterprise)均报告了高收益,其中95%的中小卖家处于盈利的状态。在SMB 卖家中,54%的年收入超过六位数,33%的利润率超过20%。在企业卖家中,57%的年收入在200万至1000万美元之间,但有一小部分高收入卖家(19%)的年收入超过5000万美元。

(中小卖家和企业卖家的净利润率)

(图为中小卖家和企业卖家电商渠道的年收入)

(中小卖家和企业卖家电商终生价值分布及占比)

中小卖家与企业卖家两者的市场营销重心也呈现出差异。68%的SMB卖家选择在电商平台投放广告,其中的65%投放亚马逊赞助产品广告,50%投放亚马逊赞助品牌广告,33%投放亚马逊展示广告,19%投放沃尔玛赞助产品广告;55%的卖家选择投放在社媒平台投放广告,占比前三的社媒平台分别是Facebook、Instagram、TikTok,占比分别为71%、48%、37%;另外,还有部分选择在搜索引擎进行广告投放。37%对该渠道进行广告投放的卖家中,100%投放的搜索平台是谷歌,11%投放必应。

从下图可以看出,企业卖家对各个渠道的投放力度相较于中小卖家来的更大。

下图为中小卖家广告投放支出的区间分布,月支出在501-5000美元的卖家占到一半以上。

沃尔玛卖家在亚马逊PPC上的投资往往比沃尔玛PPC更多。79%的卖家每月在亚马逊上花费超过500美元的广告,而在沃尔玛,这个比例仅为53%。

·卖家群访:他们的忧虑都有哪些?

过去一年时间里,全球几乎各行各业都在供应链困境下砥砺前行。沃尔玛卖家也不例外。54%表示经历过库存入库或是到货延迟、43%表示由于供应商产能问题无法下单、33%表示现有库存受到影响。

46%的沃尔玛卖家表示,疫情导致他们的某些产品缺货。然而,疫情带去的并非都是坏消息,出行受限、隔离政策下实体经济受挫,电商经济总体表现较好。57%卖家表示经营情况总体较好,36%表示由于疫情期间需求量上涨而提高商品价格,32%称疫情为选品提供了确切的思路,还有24%表示疫情是其开始电商业务的重要原因。

与亚马逊相比,沃尔玛整个平台环境的竞争压力较小,能为新晋卖家提供不少机会,但消费市场整体需求量的下行,以及平台对于产品准入等政策性的收窄对卖家来说依旧是十分不友好的信号。43%的受访卖家表示担心货源出问题,一旦被平台扣上销售假货的帽子后果将不堪设想,这部分卖家担心的还有同行恶搞;39%表示选品有困难,另外36%担心的是难以从消费者处获得产品好评。

本文链接:https://www.sxwpls.com/1806.html ,转载需注明文章链接来源:https://www.sxwpls.com/

-

喜欢(0)

-

不喜欢(0)