一直都说美线运价终将回归到疫情前(2019)的水平。那时美西在1500左右浮动,美东+1000, IPI+2000。总体市场也会逐渐回归到“正常”状态,仿佛2019年就是宇宙的尽头。

目前美西即期运费已经跌破2000,正在朝着2019年的水平迈进,美东的运价在长时间保持在相对高位后,最近也开始松动。从运价发展趋势上看,我们甚至没有在2020年稍作停留,直接跌回到2019。运价是如此,运力和货量呢?经过这几年的突飞勐进,美线发生了很多变化。总体货量增加了很多,美国卸货港的货量比例却发生了很大变化,同时,不同船司在疫情前后投入的运力也不尽相同。如果真的要回到2019年的样子,除了运费,我们先看一下目前的起点如何,跟2019年相比,市场和货量对比发生了哪些改变?

下图的数据是亚洲到美国,时间都是按到港日算,除非另有说明。

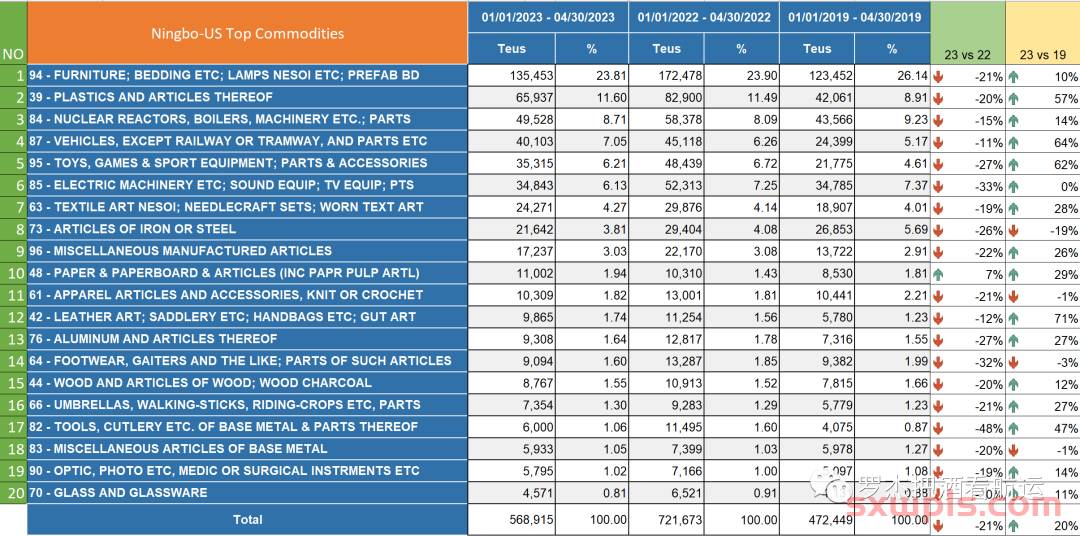

首先看美国卸货港区的货量增长情况,跟2019年相比,1-9月份,PSW(美西南)港区增加16%,PNW(美西北)微增5%。表现最亮眼的无疑是东部和墨湾港区。EC(美东)增长34%,GC(墨湾)更夸张,勐涨72%。这种“往东走”的趋势去年美西大塞港的时候就很明显了, 今年为了避免西岸可能的罢工,“东移”的步伐无疑加快了,快速增长的货量也支撑了美东,墨湾的运价。

具体到每个卸货港来看,Tacoma, Baltimore, Jacksonville, Wilmington, New Orleans, Boston 出现了货量下跌,这与船司航线调整挂港次序有关。LA/LB作为第一大港区,货量增长稳定。而纽约,萨瓦纳的增长迅勐,接近或超过40%。最明显的是休斯顿,今年比2019年增长83%,几乎翻番。同属墨湾的Mobile 增长也很显着,高达51%,虽然绝对的货量还是较小。墨湾货量的勐增得益于当地蓬勃的经济,特别是德州,很多企业和个人搬去德州,刺激了消费,转而带动了进口。船司看到机会,加多了直航船,货量很快就上去了。

从船司角度看,版图也发生了不小变化。过去两年是激荡飞扬的两年,原来主力船司对运力的投入却显现截然不同的变化。从货量(约等于运力)增加的比例来看,万海比2019年增加307%,美森增长196%,MSC也有112%,是三家运力投入变化最大的船司。2M联盟的另外一家船司马士基也很勐,货量增长62%,可以说2M是增加运力最多的联盟,特别是考虑到他们原来的基数就已经很大了。OA联盟基本是稳扎稳打,CMA, COSCO增加20%以上,长荣最稳,只增加9%。THE联盟是唯一下跌的一个,跟19年比,货量反而少了11%。货量的跌涨与船司或联盟的航线数量,船型大小,船舶运营效率(决定了一条船一年可以跑几趟)有关。同一个市场,船司不同的策略,出来的结果自然大不一样。

除了原来的主力船司,去年开始陆续有新船司加入,虽然数量不少,因为航线少,班次疏,再加上船型小,新船司全部的货量加起来,不过是占市场总量的1%左右。太平洋太大,随便投入一颗石子,溅不起一丝涟漪。不断下跌的运价对新船司长期经营下去带来意志的考验和残酷的挑战。

从货量上看,今年的转折点在9月,也就是8-9月初的发货期。今年1-8月,亚洲出口美国跟去年同期相比还有3%的增长,中国有2%的增长。真正的改变是从9月份开始的。单单看9月到港的数据,亚洲到美国的货量下跌13%,中国跌得更多,高达23%,情况真的很不妙。这就解释了本该是“旺季中的旺季”的9月份, 今年却出现量价齐跌,实属罕见。

既然都说2019年是“正常”的年份,干脆把今年9月的货量跟2021年和2019年做个对比。你会很快发现,亚洲每个国家的情况迥然不同。紫色的线代表2022对比2021,蓝色的线是2022 vs 2019。今年中国9月的货量比去年跌了23%之多,更糟糕的是,跟2019年的9月相比还少了6%,出现了双跌。货量排名第二和第三的越南和印度都维持了增长,特别是跟疫情前的2019年相比,这两个国家的增长都超过40%。韩国和泰国跟去年比,货量温和增长,不过跟2019年相比,增加还是很明显的。另外一个取得显着增长的国家是柬埔寨,跟疫情前比,货量几乎翻倍。三年的疫情,再加上地缘政治竞争和贸易政策变化,正在快速地改变美国进口的原产地国家的构成。

回到国内,一起看一下主要港口的货量变化。今年9月美线排名前7的港口中,基本都出现同比货量下跌,其中深圳,上海,厦门的跌幅较大,北方的青岛和天津逆势增长16%。跟2019年的9月相比,深圳,上海货量少了11%,进一步证明了市场货量的萎缩。宁波和青岛相较增加15%左右。尽管如此,中国今年9月整体货量比2019年还是少了6%。

结论已经很明显了:货量从9月份(到港日)开始跌势明显,从9月的出货来看,10月到港的数据也不会太好。运价直观反映未来货量的走向,最近几个月来不断下跌的运价提前消费了这种悲观情绪,最终在9月的数据上真正切切地反映出这种现实。

既然亚洲9月(到港日)的货量比去年同期少了13%,运力呢?在十一长假前,船司空班的规模最多属于正常范围。一边是下跌的货量,另一边是增加后没有减少的运力,市场货量支撑不了总体的运力,运价跌跌不休是必然结果。根据Sea-Intelligence的统计,船司10月份的空班将减少当月总运力的23.8%,看上去不少,不过这与去年10月停航23.6%的力度几乎是一样的。可是,今非昔比啊,今年10月的货量无法跟去年10月相比。到目前为止,船司公布的11月停航只占当月运力的区区6.2%,预计船司会陆续宣布更多的停航计划。

运费已经早早反映了运力大于货量的市场事实。美国“去库存”不能一蹴而就,从最近零售商公布的数据来看,这一过程还将继续。接下来的3个月将决定零售商在多大程度上能消掉库存,重新开始补货或者准备新销季。在高通胀和高利息的“双高”环境下,购买力受压,进口需求下降。既然已经是“结构性”缺货,短期的空班恐怕并不能救市。继续维持目前的运力的话,运价大概率还会继续下滑。最近2M和CMA 已经宣布停开或合并几条航线,其他船司会不会跟进,后续还会不会有更大的动作还不得而知。停航对船司不是没有成本,两害相权取其轻,运力配置最终要赶上变化了的市场。

本文链接:https://www.sxwpls.com/4157.html ,转载需注明文章链接来源:https://www.sxwpls.com/

-

喜欢(0)

-

不喜欢(0)