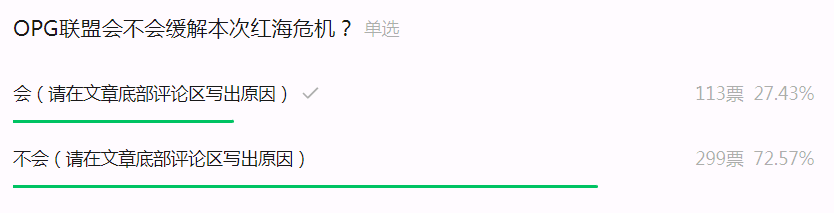

2022还剩两个月了,市场没有好消息。美线运价还在下探,虽然幅度小了。大家都在问:货都去哪儿了?

货少了是事实,快速回落的运价却早早地在6月份就反映了市场的悲观情绪,终于在8月份(到港日)的美国进口数据上事实追上了情绪,亚洲到美国的货量跟去年同比第一次出现下跌。跟其它方面一样,货量的下跌带有惯性和加速度,9月延续下跌的趋势,等到了10月,数据有点触目惊心了。

大家都把2019年作为一个“正常”年份,好像后疫情时代的终点就是2019,可是很快发现,市场并不这么认为。美西运价已经跌破2019年的水平,让人揪心的是,货量紧随其后,也跌穿2019年同期水平了。

2022年1-10月(以下所有时间都是到港日,除非另有说明),亚洲到美国的出口货量跟去年保持不变, 这主要得益于1-7月的增长,从8月开始微跌,9月下降13%,到了10月,跌势进一步扩大到20%!这还不是最坏的消息。跟2019年同期相比(下图上边的曲线)),今年的货量在前9个月增幅明显,虽然从第三季度开始增长放缓。到了10月,情况急剧恶化,货量已经跌破2019年同期水平。10月的ETA,约等于9月到10月初的离港日,也就是本应该是最旺的出货季节,结果货量还少于“正常”的2019年。

亚洲的总体情况不乐观,我们再来具体看一下领头的三个国家:中国,越南,印度。先看中国。中国的美线出口形势堪忧。今年1-10月,货量跟去年同比下降5%。8月是分水岭,之前同比逐月都有增长,8月出现微跌,9月下降23%,10月缺口继续扩大,同比下跌30%!更糟糕的是,跟2019年相比,9月货量少了6%,10月则少了9%!(上面的曲线,百分比是蓝色)。不知道大家还记得2019年的旺季是怎么样的吗?对,当年也没有明显的旺季,货量跟第二季度没有明显涨幅。也就是说,今年中国美线“旺季”的货量连一个正常年份的正常月份都不如了。在亚洲出口货量总体下跌的大环境下,中国的下跌幅度更大。

越南货量的发展轨迹跟中国很不一样。今年1-10月货量同比增长2%,看似并不起眼。不过,如果细看每个月的趋势,还是能看出端倪。今年7月和8月连续两个月货量同比出现10%的下跌后,9月开始出现反弹,增长10%,到了10月增幅达到18%!就越南而言,今年还是有旺季的。跟2019年相比,增长就更加明显了,1-10月比三年前勐增65%!中越此消彼长的趋势非常明显。

最后看一下另一个大热的国家:印度。从出口美国总量来看,中国是越南的4.5倍(曾经是8-10倍),而越南又是印度的2倍左右。今年前10个月,印度出口美国同比增长6%。前半年维持高速增长,第三季度开始出现反复,8月同比第一次下跌,9月反弹,10月又重新下跌,高达17%。跟2019年相比,今年1-10月增长44%,跟越南一样,印度占比美国进口也在逐年增加,虽然基数较小。

很明显,货量的减少根源出在需求端:美国的“三高”问题(高库存,高通胀,高利率)导致订单下降,货量锐减。由于贸易政策,产业结构和竞争力不同,美国订单的减少对亚洲各个国家的影响不一。中国去年11月和12月的货量维持在高位,而今年11月的货量有可能在10月的基础上再下跌几个百分比,11月最终的数据同比估计会很难看。当初业界的“愿望”是回归到正常的2019,殊不知,“正常”可能都是奢望了。

本文链接:https://www.sxwpls.com/5558.html ,转载需注明文章链接来源:https://www.sxwpls.com/

-

喜欢(0)

-

不喜欢(0)