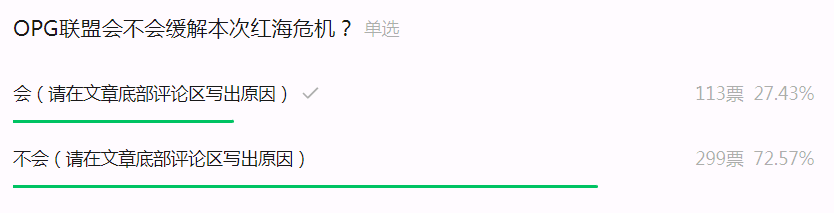

"

航运公司HLS:我们最初预计航运市场将在2023年的某个时间进行自我调整并趋向正常化,目前看来,它比我们预期的来得更早。

"

一.市场分析

运价触底与市场回暖

2023年航运市场的繁荣只维持到第二季度,而后开始稳步下降,运价是否触底,此时下结论还为时过早。

据船司财报显示,尽管现在现货市场不景气,但主要船司前三季度的利润仍然高达1220亿美元。

贸易数据显示,自9月开始,亚洲对美国出口连续三个月下降,10月同比下降11%,11月同比下降5.7%。

鉴于国内制造订单下降40%,加上国外零售库存相对饱和,海运需求预计得等到明年夏天才会回暖。

全球物流供应链从努力跟上”爆炸式“的市场需求转变为断尾求生,适应疲软的货运市场。

马士基表示:自去年以来,它在太平洋上的集装箱运输量减少了30%,数十艘船只退出了市场运输。

去年年底和今年年初进口需求旺盛导致的南加州港口拥堵情况已得到解决。

二.货量预测

产能过剩与运价下跌

Xeneta的数据表明,85%的客户计划在2023年减少海运支出,而42%的客户表示他们的货运量将与2022年保持“稳定/一致”,这表明2023年货运量将进一步下降。

全球物流集团首席执行官乔·莫纳汉说:“订单肯定减少了,货量正在下降,即使有大量空班,整体船舶利用率也在下降。”

根据Freightos的说法,尽管取消的航行数量增加导致船舶运力下降,但海运价格仍在继续下跌:

亚洲-美国西海岸价格(FBX01)下跌2%至1403美元/FEU,同比下降90%。

亚洲-美国东海岸价格(FBX03)下跌9.7%至3361美元/FEU,同比下降80%。

亚洲-欧洲价格(FBX11)下跌1%至3914美元/FEU,同比下降73%。

跨太平洋即期运费已从疫情驱动的高位暴跌。

随着订单持续回落,BIMCO公布的数据显示,全球集装箱吞吐量同比下降9.3%,产能过剩。

马士基CEO表示:马士基将退出昂贵的租船协议,并尽可能削减成本。

大量正在生产的新船下水,预计明年海运费率将面临更大压力。

航运服务提供商Braemar表示,虽然明年集装箱需求预计会下降,但运力预计将在2023年增长8%,在2024年再增长9%。

据船东、废品场运营商和行业分析师称,为缓解供应过剩,预计明年集装箱船拆解量将增加。万海航运已打响缩减运力第一枪,成为首家出售拆解老旧船舶以缓解过剩运力的大型班轮运营商。

ContainerxChange的CEO Christian Roeloffs表示:“到2023年,很可能会爆发全面的价格战。”

本文链接:https://www.sxwpls.com/7225.html ,转载需注明文章链接来源:https://www.sxwpls.com/

-

喜欢(0)

-

不喜欢(0)