一.台湾本土店自2023年1月1日开始全面征税(按月营业额计算)

近日,台湾财政部修正发布《税籍登记规则》,自2023年1月1日起,在中国台湾境内销售货物或劳务,均应依法征收营业税。即以营利为目的、采进、销货方式经营,透过网络销售货物(包含二手商品)的劳务者,必须依法缴税;若在境外网站代购代付,并收取费用者亦属于销售劳务,需办理相关登记。

其营业税征收标准如下:

1.每月销售额在8万元(起征点)以下者,无须缴纳营业税。

2.每月销售额超过8万元但未达20万元者,根据销售额税率1%征收,由国税局按季(每年1、4、7、10月的月底前发单)开征。

3.每月销售额超过20万元,根据其营业性质、类别或规模经国税局认定具备使用统一发票能力者,国税局将核定其使用统一发票,税率为5%,但相关进项税额可提出扣抵,且此类营业人必须每2个月向国税局申报一次销售额并自行缴纳营业税额。

注:若其每月销售额未达营业税起征点者,可暂免办税籍登记。

如需办理税籍登记,用户可至所在地财政部国税局备妥相关申请文件并提出申请。(相关文件信息可查阅财政部税务网站的申请书表及范例下载)

二.更新税籍登记,完善实名认证

虾皮致力于提供买卖双方良好的购物体验及销售渠道,同时为配合政府法规规范及带给用户更好的服务及安心的体验,虾皮建立账户身份认证机制,其税籍登记项目新增网域名称及网络地址、会员帐号、营业人名称及统一编号,以加强核实用户之真实身分并保障买卖双方权益。

1、若您是卖家且以企业户身分完成实名认证,系统自2022年12月23日起将直接纳入完成事项,您无需做任何调整:

第1张")

2、若您尚未完成实名认证或您为个人户,并已经完成税籍登记申请,可透过虾皮网页版或虾皮APP「我的卖场」设置页面或卖场介绍,并自行输入「营业人名称」及「统一编号」。

第2张")

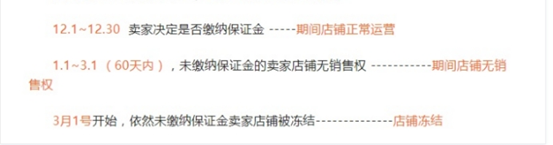

据财政部相关消息,2022年12月31日前已办理税籍登记且从事网络销售的营业人员,依修正后规定应于2023年1月1日至2023年4月30日止(共4个月)为变更登记增列网络销售应登记事项办理期间,该期间营业人员未依前规定申请变更登记者,将依相关未按规定申请变更登记规定进行处罚; 另未依规定办理申请税籍登记者,将依加值型及非加值型营业税法第45条规定处罚。

本文链接:https://www.sxwpls.com/7473.html ,转载需注明文章链接来源:https://www.sxwpls.com/

-

喜欢(0)

-

不喜欢(0)